АУСН-Автоматизированная упрощенная система налогообложения

АУСН-Автоматизированная упрощенная система налогообложения

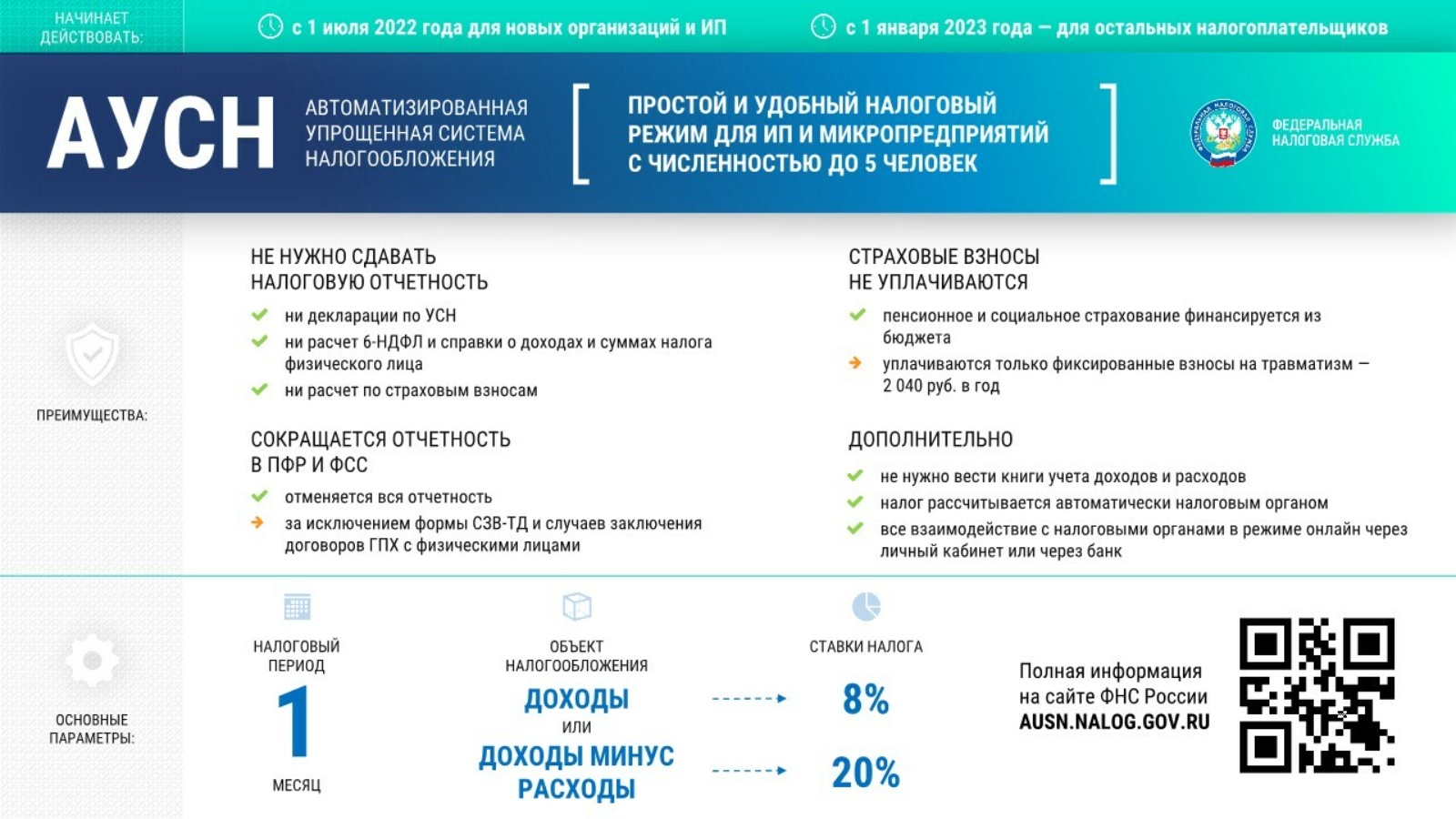

специальный налоговый режим, при котором отчетность почти полностью отменяется, а налоги рассчитываются автоматически.

Эксперимент пройдет с 1 июля 2022 года по 31 декабря 2027 года в четырех субъектах Российской Федерации:

— Москве,

— Московской области,

— Калужской области,

— Республике Татарстан.

Основные преимущества АУСН.

Упрощение, а в большинстве случаев отмена налоговой отчетности и отчетности в государственные внебюджетные фонды.

Страховые взносы платить не нужно. Социальные гарантии обеспечиваются из бюджета.

Не нужно отслеживать сроки подачи документов и изменения форматов документов.

Доходы и расходы определяются по данным ККТ, уполномоченных банков и сведений, которые сами налогоплательщики указали в личном кабинете.

Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом.

Часть функций налоговых агентов по НДФЛ передана банкам.

Что такое АУСН?

Кто может перейти на АУСН?

С 1 июля 2022 года – все новые индивидуальные предприниматели и организации, а с 1 января 2023 года – остальные ИП и ЮЛ. Переход добровольный.

При этом они должны одновременно соблюдать следующие условия:

численность работников не более пяти человек,

годовой доход не более 60 млн рублей,

остаточная стоимость основных средств у организаций не более 150 млн рублей,

расчетные счета открыты только в уполномоченных банках,

зарплату выплачивают только в безналичной форме,

не применяют другие специальные налоговые режимы.

ОСНОВНЫЕ ПАРАМЕТРЫ РЕЖИМА:

Кто может перейти на АУСН?

Порядок и сроки уплаты налога на АУСН

Налоговый период — месяц

Не позднее седьмого числа следующего месяца плательщику АУСН следует проверить, правильно ли банк разметил операции, на основе которых будет рассчитываться налог.

Налог рассчитывает налоговый орган. Уведомление о необходимости его уплаты налогоплательщик получает не позднее 15 числа месяца, следующего за налоговым периодом.

Уплатить налог следует не позднее 25 числа того же месяца.

ОСНОВНЫЕ ПАРАМЕТРЫ РЕЖИМА:

Порядок и сроки уплаты налога на АУСН

Объект налогообложения АУСН

При переходе на АУСН, а также раз в год с 1 января налогоплательщики могут выбрать объект налогообложения «доходы» или «доходы, уменьшенные на расходы».

|

|

Доход |

Доход минус расход |

|---|---|---|

|

Ставка |

8% |

20% |

|

Доходы |

|

|

|

Расходы |

|

|

|

Торговый сбор |

Уменьшает сумму налога |

Увеличивает сумму |

|

Убыток |

|

|

|

Минимальный налог |

|

|

ОСНОВНЫЕ ПАРАМЕТРЫ РЕЖИМА:

Объект налогообложения АУСН

Упрощение (отмена) отчетности

В налоговую больше не нужно представлять:

декларацию по УСН,

расчет 6-НДФЛ и справки о доходах и суммах налога физического лица,

расчет по страховым взносам.

В ПФР больше не нужно представлять:

сведения о застрахованных лицах (СЗВ-М),

сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ).

В ФСС больше не нужно представлять:

расчет по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 - ФСС),

заявление о подтверждении и справку-подтверждение основного вида экономической деятельности,

заявление о регистрации в качестве страхователя физического лица и другие.

Кроме того, плательщикам АУСН больше не нужно вести книги учета доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН.

В каких случаях отчетность остается?

Декларация по налогу на прибыль — если налогоплательщик был налоговым агентом или выплачивал дивиденды.

Декларация по НДС — если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

При применении АУСН по-прежнему необходимо предоставлять в фонды сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД), а также все остальные формы, если заключаются договоры гражданско-правового характера.

Как перейти на АУСН?

Новый бизнес

Если вы планируете начать бизнес в качестве индивидуального предпринимателя или юридического лица после 1 июля 2022 года, то уведомление о переходе на АУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Действующий бизнес

Для действующих организаций и предпринимателей АУСН будет доступен с 1 января 2023 года. Уведомить о переходе на АУСН необходимо не позднее 31 декабря предшествующего переходу года. Сделать это можно через личный кабинет налогоплательщика или уполномоченный банк.

Взаимодействие с банками

Всю деятельность можно будет вести не только через личный кабинет налогоплательщика, но и через специальные кабинеты банков. Выплата заработной платы сотрудникам, расчет НДФЛ, уплата налогов – часть этих функций банк берет на себя. Тем самым освободив время для более важных задач.

С уважением, Отдел Экономики, 884344-2-84-87